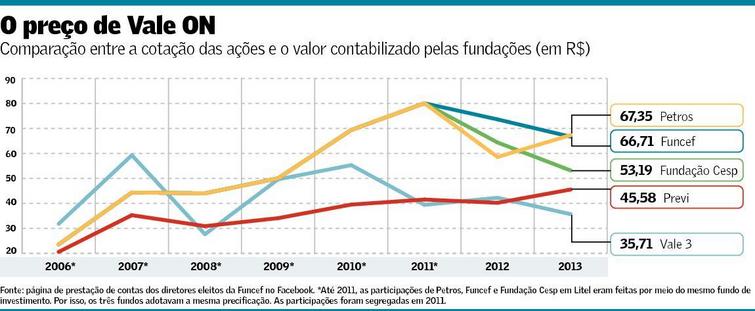

Uma comparação na avaliação de ativos comuns adotada pelos três maiores fundos de pensão de estatais do país - Previ (Banco do Brasil), Petros (Petrobras) e Funcef (Caixa Econômica Federal) - mostra que o preço atribuído por Funcef e Petros para a participação que detêm no bloco de controle da Vale foi inflado nos últimos anos. Em média, os preços contabilizados pelos fundos da Caixa e da Petrobras entre 2006 e 2013 foram 50% maiores que os da Previ, que também faz parte do bloco de controle.

Esses ativos não foram negociados nos últimos anos, então não deram resultados reais para as fundações, mas a sua contabilização por um valor maior pode "compensar" investimentos menos rentáveis e até "disfarçar" possíveis déficits dos planos de benefícios. O impacto é ainda mais relevante dada a proporção que a participação na Vale tem nas carteiras de investimentos: mais de 10% na Funcef e de 5%, na Petros.

A superavaliação ficou evidente graças a uma auditoria nos investimentos das fundações que está sendo realizada por um grupo de trabalho de dirigentes e conselheiros eleitos pelos participantes dos planos. Eles compararam o preço do ativo adotado por cada uma das fundações desde 2006 com a variação das ações da Vale na bolsa e com a cotação internacional do minério de ferro - principal produto comercializado pela Vale, com forte correlação com os papéis da empresa.

De acordo com o levantamento relatado pelos diretores eleitos da Funcef aos participantes em uma página do Facebook, o valor adotado por Funcef e Petros chegou a ser 93% superior ao praticado pela Previ. Isso ocorreu em 2011, quando as ações da Vale perderam 39% de seu valor.

Tal prática foi possível porque as fundações usam fundos de investimentos para aportar os recursos nos investimentos escolhidos. Como as cotas desses fundos não são negociadas na bolsa, a Comissão de Valores Mobiliários (CVM) e a Previc (órgão que fiscaliza os fundos de pensão) permitem a atualização das cotas por meio de avaliações econômico-financeiras. O critério adotado foi o fluxo de caixa descontado, que deveria ter correlação com a cotação do minério de ferro, mesmo que acrescido de um prêmio pela participação no controle, o que, segundo os diretores da Funcef, não estava ocorrendo.

O relato dos diretores eleitos da Funcef aos participantes indica que a entidade iniciou um movimento de correção dos valores no fim de 2014. O impacto negativo no resultado do ano passado foi de R$ 2 bilhões, decorrente de uma redução de 27% na avaliação do ativo.

A proposta exposta pelos diretores eleitos, porém, prevê um novo ajuste, que leve o preço do papel a cerca de R$ 36 no fim deste ano. Para essa segunda etapa, o impacto estimado é de mais R$ 1 bilhão e eles ainda acreditam que a desvalorização das ações da Vale prossiga.

"Há grande probabilidade de que esse ativo continue se desvalorizando em 2015, e a cada 10% a menor no valor, são cerca de R$ 700 milhões de rentabilidade a menos (considerando os preços de dezembro de 2013) que os demais investimentos terão que compensar. Essa hipótese traz um importante desafio para nós", escreveram os diretores.

Funcef e Petros confirmaram, por meio de suas assessorias de imprensa, redução de 27% e 24%, respectivamente, nas avaliações que utilizam para Vale em 2014. Mesmo após essa recalibragem, a avaliação das ações da Vale usada pelas fundações de Caixa e Petrobras segue acima da estimada pela Previ.

Em nota, a Funcef defende o seu modelo de atualização do valor do ativo. A fundação afirma que os preços vêm sendo corrigidos nos últimos três anos, mas não comenta as premissas utilizadas. A fundação não confirmou informação de levantamento feito pelos conselheiros de que, em 2012 e 2013, a diretoria ficou dividida e o preço adotado para a avaliação foi aprovado graças ao voto de minerva do presidente do conselho deliberativo, indicado pela patrocinadora. Os diretores eleitos pelos participantes já defendiam uma correção maior na época.

"Com relação às premissas utilizadas nas avaliações, registramos que a precificação do ativo em questão é de responsabilidade do gestor do fundo, que, por sua vez, caso demandado, deverá solicitá-las à instituição que elaborou o laudo de avaliação. A Funcef não tem autonomia para divulgar as premissas que foram consideradas. (...) No processo de precificação de ativos não é incomum as opiniões dos diversos agentes de mercado divergirem sobre os valores, uma vez que suas análises se baseiam, de forma distinta, nas expectativas futuras em elação às economias nacional e internacional. (...) Assim como as opiniões dos agentes de mercado divergem, as opiniões dos diretores sobre os rumos das economias nacional e internacional também podem divergir. Esclarecemos que a diretoria executiva da Funcef em momento algum se recusou a fazer qualquer ajuste", informou a fundação, por meio de nota.

Já a Petros relatou que a projeção da cotação do minério é estimada com base em laudo contratado com uma empresa independente internacionalmente reconhecida. "A Petros entende que a avaliação realizada segue os melhores critérios técnicos e de governança corporativa exigidos pelo mercado. Em 2014, considerando o cenário de crescimento menor da China, principal consumidora de minério de ferro, a projeção do valor do preço do minério foi reduzida", afirmou, por meio de nota.